Все Новости

Тип публикации

Режим повышенной готовности по COVID-19 отменен в Приморье

16.05.2023 года | 214 просмотров

Подробнее

Что учитывать при переходе на спецрежим НПД

12.05.2023 года | 247 просмотров

Подробнее

О периодах, за которые налогоплательщик имеет право на получение социального вычета по НДФЛ.

Действующей системой налогообложения доходов физических лиц, установленной главой 23 "Налог на доходы физических лиц" Кодекса, предусмотрено право налогоплательщиков на уменьшение размера полученного налогооблагаемого дохода (снижение налогового бремени) за счет применения, в частности, социальных налоговых вычетов по налогу на доходы физических лиц.

Особенности предоставления социальных налоговых вычетов предусмотрены статьей 219 Кодекса.

При этом указанные налоговые вычеты предоставляются налогоплательщикам за налоговый период, в котором произведены соответствующие расходы, например, на оплату медицинских услуг или обучения.

Вместе с тем пунктом 7 статьи 11.3 Кодекса установлено, что при определении размера совокупной обязанности не учитываются суммы налогов, сборов, страховых взносов, подлежащих уменьшению на основании налоговых деклараций (расчетов), уточненных налоговых деклараций (расчетов), предусматривающих уменьшение подлежащих уплате сумм налогов, сборов, страховых взносов, если со дня истечения установленного законодательством о налогах и сборах срока уплаты соответствующих налога, сбора, страховых взносов прошло более трех лет, за исключением случаев осуществления налоговым органом перерасчета налогов, сборов, страховых взносов по основаниям, предусмотренным Кодексом, и случаев восстановления судом указанного срока, если причины его пропуска признаны судом уважительными.

Учитывая изложенное, налогоплательщик вправе получить налоговый вычет по налогу физических лиц за три предшествующих календарных года, за которые налогоплательщик имеет право на соответствующий налоговый вычет.

11.05.2023 года | 236 просмотров

Подробнее

Новое уведомление об исчисленных налогах полностью заменяет предыдущее

11.05.2023 года | 287 просмотров

Подробнее

На страже радиационной безопасности

15.02.2023 года | 299 просмотров

Подробнее

ГУФСИН России по Приморскому краю приглашает предпринимателей к сотрудничеству

08.12.2022 года | 288 просмотров

Подробнее

Внимание! Штормовое предупреждение!

11.11.2022 года | 235 просмотров

Подробнее

Регистрироваться в качестве ИП в случае получения систематического дохода от продажи онлайн-игры

07.07.2022 года | 421 просмотр

Подробнее

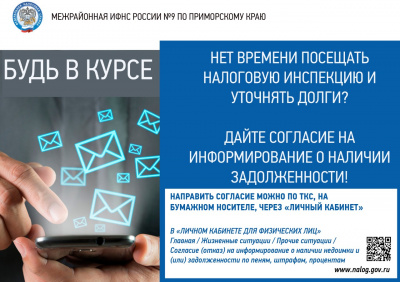

СМС – информирование. Будь в курсе.

07.07.2022 года | 293 просмотра

Подробнее

Ремонтные работы на "Мемориале уссурийцам погибшим в годы ВОВ 1941-1945 гг."

07.07.2022 года | 313 просмотров

Подробнее

Внимание! Ухудшение погодных условий!

06.07.2022 года | 213 просмотров

Подробнее

Внимание! На полигоне "Прокопьевский" пройдут учения

05.07.2022 года | 307 просмотров

Подробнее